Khi khách hàng “rơi” giữa các điểm chạm: Giải mã bài toán dữ liệu rời rạc trong ngành tài chính

Mở đầu: Khi trải nghiệm bị đứt gãy và cái giá doanh nghiệp phải trả

Hãy bắt đầu bằng một kịch bản quen thuộc trong ngành tài chính – nơi khách hàng mong đợi sự liền mạch tuyệt đối.

Anh Nam, một khách hàng hạng Diamond/Priority của ngân hàng A, đang thực hiện giao dịch chuyển khoản 500 triệu đồng qua ứng dụng Mobile Banking. Giao dịch bất ngờ báo lỗi: tiền đã trừ nhưng người thụ hưởng không nhận được. Lo lắng và áp lực thời gian, anh lập tức gọi lên Contact Center để được hỗ trợ.

Sau 2 phút nghe nhạc chờ, tổng đài viên bắt máy với giọng niềm nở:

“Dạ em chào anh, em có thể hỗ trợ gì cho anh ạ?”

Trong tâm trạng hoang mang, anh Nam cố gắng giữ bình tĩnh để giải thích từ đầu:

“Tôi là Nam, số tài khoản xxx… tôi vừa chuyển tiền nhưng báo lỗi…”

Nhân viên yêu cầu anh chờ để kiểm tra. Ba phút sau quay lại:

“Anh ơi, trên hệ thống thẻ chưa thấy ghi nhận. Anh vui lòng giữ máy để em chuyển sang bộ phận Ngân hàng điện tử.”

Và một lần nữa, anh Nam phải kể lại toàn bộ câu chuyện từ đầu – lần thứ hai.

Đây chính là ví dụ điển hình của Experience Disconnect – Đứt gãy trải nghiệm khách hàng.

Phần 1: Giải phẫu “Data Silos” trong ngân hàng: Vì sao dữ liệu bị phân mảnh và gây đứt gãy trải nghiệm?

Để hiểu nguyên nhân gốc rễ của tình trạng đứt gãy trải nghiệm khách hàng trong ngành tài chính, chúng ta cần nhìn thẳng vào cấu trúc hạ tầng dữ liệu. Ở hầu hết các ngân hàng, thông tin khách hàng không nằm trong một hệ thống duy nhất, mà bị phân tán vào nhiều “khoang dữ liệu” độc lập – hay còn gọi là Data Silos.

1. Dữ liệu khách hàng bị chia cắt trong nhiều hệ thống

Một tổ chức tài chính điển hình thường sở hữu hàng loạt nền tảng vận hành song song. Mỗi hệ thống được thiết kế để phục vụ một mục tiêu riêng biệt, dẫn đến việc dữ liệu bị tách rời và khó liên thông:

➤ Core Banking

Là “trái tim” của ngân hàng, lưu trữ thông tin tài khoản, số dư và lịch sử giao dịch cốt lõi. Tuy nhiên, trong nhiều trường hợp đây lại là hệ thống Legacy với kiến trúc cũ kỹ, hạn chế khả năng giao tiếp thời gian thực với các nền tảng khác.

➤ CRM – Customer Relationship Management

Ghi nhận thông tin định danh, lịch sử tương tác, phân hạng khách hàng (Gold, Platinum, Diamond). Dù giàu dữ liệu insight, CRM thường không kết nối tức thì với hệ thống giao dịch.

➤ Contact Center

Tổng hợp lịch sử gọi vào, ticket khiếu nại, trạng thái xử lý. Đây là “điểm chạm nóng” khi khách hàng gặp sự cố, nhưng lại hoạt động độc lập với dữ liệu từ Core hay kênh số.

➤ Digital Channels (App/Web)

Lưu trữ hành vi người dùng: đăng nhập, thao tác chuyển khoản, lỗi phiên giao dịch… Nhưng dữ liệu này hiếm khi được đồng bộ real-time sang tổng đài hoặc CRM.

Hệ quả: Không hệ thống nào có góc nhìn 360 độ về khách hàng, tạo ra các khoảng trống dữ liệu ở từng điểm chạm.

2. “Swivel Chair Effect”: Khi nhân viên phải xoay ghế giữa 5–7 màn hình

Khi dữ liệu bị “giam” trong các silo, gánh nặng rơi vào đội ngũ tổng đài viên — những người trực tiếp giải quyết khủng hoảng của khách hàng.

Theo nhiều nghiên cứu trong ngành, một nhân viên ngân hàng trung bình phải mở 5 đến 7 ứng dụng để xử lý một yêu cầu tưởng chừng đơn giản:

- Mở CRM để xác thực khách hàng.

- Mở Core Banking để kiểm tra giao dịch.

- Mở hệ thống Card để xem tình trạng thẻ.

- Mở Ticketing để tạo hoặc cập nhật khiếu nại.

- Mở Digital monitoring để kiểm tra lỗi phiên giao dịch.

Và đó mới chỉ là những tình huống cơ bản.

Hệ quả trực tiếp của “chiếc ghế xoay”

- Tốn 30–50% thời gian chỉ để di chuyển giữa các màn hình.

- Tăng rủi ro sai sót khi phải copy–paste dữ liệu thủ công.

- Tăng chi phí vận hành vì một yêu cầu đơn giản lại cần quá nhiều thao tác.

- Giảm chất lượng chăm sóc, bởi khách hàng phải chờ đợi lâu trong tâm trạng bực bội.

Thay vì tập trung giải quyết vấn đề, nhân viên bị “mắc kẹt” trong việc tìm dữ liệu.

Phần 2: Cái giá của sự rời rạc dữ liệu – Không chỉ là điểm hài lòng khách hàng

Nhiều lãnh đạo cấp cao (C-level) thường xem tình trạng dữ liệu rời rạc giữa các hệ thống chỉ là một “bất tiện nhỏ” trong vận hành. Tuy nhiên, khi được lượng hóa bằng con số, tác động tài chính và vận hành là vô cùng lớn. Dữ liệu không đồng bộ không chỉ khiến khách hàng bức xúc — mà còn trực tiếp làm tăng chi phí, giảm hiệu suất và làm thất thoát doanh thu.

1. Chi phí vận hành (OpEx) tăng vọt theo cấp số nhân

Một trong những chỉ số quan trọng nhất của Contact Center là AHT – Average Handle Time (Thời gian xử lý trung bình).

Khi nhân viên phải mất thêm 30 giây để tra cứu thông tin trên nhiều hệ thống do dữ liệu không được hợp nhất, tác động là cực kỳ lớn. Hãy làm một phép tính đơn giản:

- 30 giây * 1.000.000 cuộc gọi/tháng = 500.000 phút lãng phí/tháng

- Tương đương 8.300 giờ làm việc bị tiêu tốn

- Kéo theo chi phí lương, chi phí viễn thông và chi phí hạ tầng tăng không kiểm soát

Tất cả những điều này đều không tạo ra giá trị, trong khi lẽ ra có thể được cắt giảm chỉ bằng việc hợp nhất dữ liệu.

2. Tỷ lệ giải quyết ngay lần đầu (FCR) giảm mạnh

Khi nhân viên không có dữ liệu toàn cảnh (Customer 360 View) tại thời điểm giao tiếp với khách hàng, họ không thể giải quyết vấn đề ngay lập tức.

Hệ quả:

- Khách hàng phải gọi lại 2–3 lần để giải quyết cùng một vấn đề

- Contact Center luôn trong tình trạng quá tải (Overload)

- SLA bị ảnh hưởng nghiêm trọng

- Khách hàng mất niềm tin, điểm NPS tiêu cực gia tăng

Tình trạng này tạo thành một vòng luẩn quẩn: càng thiếu dữ liệu → xử lý càng chậm → khách hàng càng gọi lại → hệ thống càng bận → trải nghiệm càng xấu.

3. Mất cơ hội bán hàng (Upsell/Cross-sell) tại chính những điểm chạm vàng

Quay lại câu chuyện của anh Nam ở phần trước. Nếu dữ liệu được đồng bộ real-time, nhân viên có thể:

- Nhận diện ngay anh là khách hàng Diamond

- Biết được anh vừa gặp lỗi giao dịch 500 triệu

- Ưu tiên xử lý ngay lập tức

- Và tận dụng cơ hội giới thiệu sản phẩm phù hợp:

“Anh có muốn tham khảo gói tiết kiệm ưu đãi dành riêng cho khách hàng Diamond không?”

Đây chính là điểm chạm vàng (Golden Touchpoint).

Nhưng khi dữ liệu rời rạc:

- Nhân viên chỉ đóng vai trò “người chữa cháy” (Troubleshooter)

- Không thể trở thành “nhà tư vấn tài chính” (Consultant)

- Doanh thu tiềm năng bị mất ngay tại khoảnh khắc quan trọng nhất

Và điều đáng nói: đây là cơ hội không bao giờ quay lại.

Phần 3: Vì sao các ngân hàng vẫn loay hoay với bài toán hợp nhất dữ liệu?

Mặc dù vấn đề dữ liệu rời rạc và đứt gãy trải nghiệm đã được nhìn thấy rõ từ cấp lãnh đạo đến cấp vận hành, rất nhiều ngân hàng vẫn chật vật trong hành trình chuyển đổi. Tại sao một vấn đề tưởng chừng “rõ ràng” lại khó giải quyết đến vậy?

Dưới góc độ của một đơn vị đồng hành cùng các tổ chức tài chính trong nhiều năm, Base Business Solutions (BaseBS) nhận thấy rằng rào cản không nằm ở công nghệ duy nhất. Nó nằm ở hệ sinh thái vận hành — kết hợp giữa con người, quy trình và di sản hệ thống.

1. Di sản công nghệ cồng kềnh (Legacy Systems) – Rào cản lớn nhất

Phần lớn các ngân hàng lớn tại Việt Nam và khu vực đều vận hành trên hệ thống Core Banking 10–20 năm tuổi. Đây là “xương sống” của tổ chức, chứa toàn bộ dữ liệu giao dịch, tài khoản và thông tin trọng yếu.

Tuy nhiên:

- Thay thế Core gần như bất khả thi, vì rủi ro cực lớn và chi phí khổng lồ.

- Core Banking cũ có kiến trúc đóng, khó (hoặc không thể) kết nối real-time với hệ thống mới.

- Mỗi lần tích hợp đòi hỏi viết API lớp ngoài, tạo ra chồng chéo và rủi ro bảo mật.

Nói cách khác, việc kết nối một hệ thống Legacy với các nền tảng hiện đại như Chatbot AI, Omnichannel, Mobile App chẳng khác nào cố lắp động cơ phản lực vào một cỗ xe ngựa. Tốc độ và tư duy vận hành không tương thích, dẫn đến dự án kéo dài, tắc nghẽn hoặc thất bại.

2. Tư duy quản trị theo phòng ban – Khi không có “nhạc trưởng dữ liệu”

Câu chuyện thứ hai lại đến từ chính cấu trúc vận hành nội bộ.

Tại đa số ngân hàng:

- IT quản lý Core và hạ tầng.

- Marketing/ Digital quản lý App, website, CRM.

- Customer Service/ Contact Center vận hành tổng đài và khiếu nại.

Mỗi phòng ban có:

- KPI riêng

- Ngân sách riêng

- Quy trình riêng

- Và tư duy ưu tiên khác nhau

Khi thiếu một “Chief Data Conductor” – Nhạc trưởng dữ liệu, mọi dự án tích hợp đều gặp chung một trở ngại:

- Bên IT muốn an toàn và ổn định

- Bên Marketing muốn nhanh và đổi mới

- Bên Chăm sóc khách hàng muốn giảm tải và tăng chỉ số SLA

Không có một chiến lược dữ liệu thống nhất, các dự án dễ bị “kẹt” ở quy trình nội bộ trước khi kịp triển khai ra thị trường.

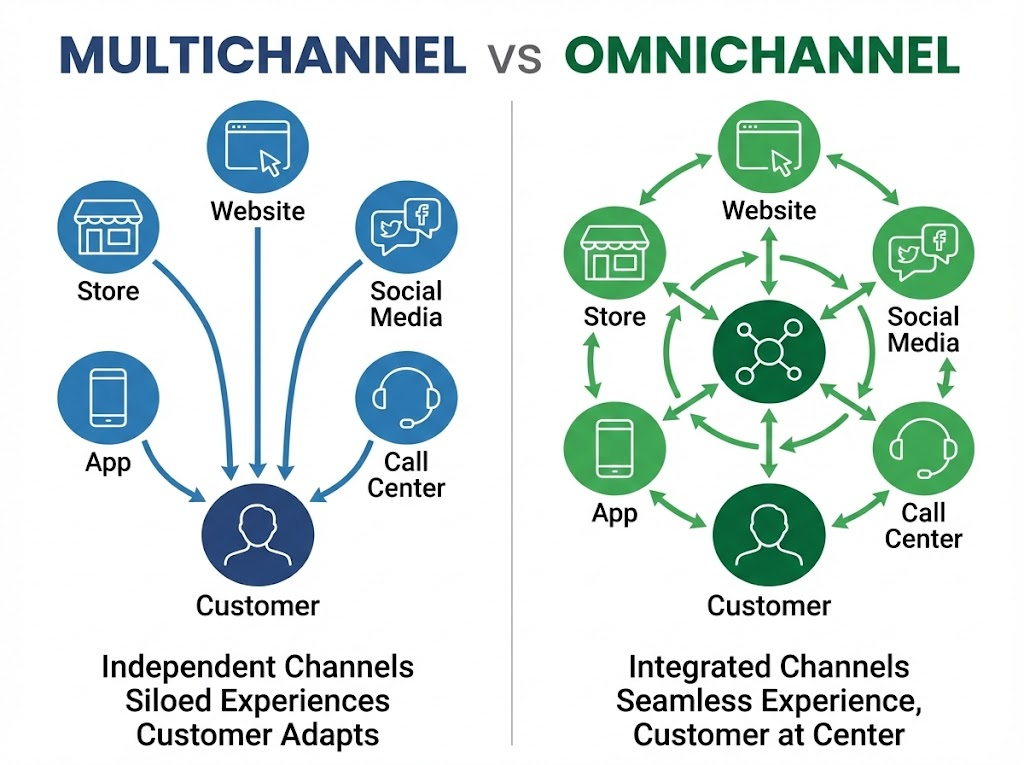

Phần 4: Lời giải – Từ Multichannel rời rạc đến Omnichannel hợp nhất

Lối thoát cho bài toán dữ liệu rời rạc không nằm ở việc “đập đi xây lại” hệ thống, mà nằm ở kết nối. Xu hướng tất yếu của ngành tài chính hiện đại là chuyển mình từ Multichannel (đa kênh vận hành độc lập) sang Omnichannel (đa kênh hợp nhất, liền mạch).

Trong kiến trúc Omnichannel, mọi điểm chạm – Mobile App, Website, Tổng đài, CRM, Chatbot, Email – đều được đồng bộ, giúp tổ chức nắm bắt trải nghiệm xuyên suốt của khách hàng ở mọi thời điểm.

Tại Base Business Solutions (BaseBS), chúng tôi hiện thực hóa điều này thông qua mô hình Unify CRM – Giao diện làm việc hợp nhất cho Contact Center và đội ngũ vận hành.

1. Middleware – Lớp kết dính giúp các hệ thống nói chuyện với nhau

Thay vì buộc nhân viên nhảy qua 5–7 phần mềm, BaseBS sử dụng kiến trúc tích hợp thông qua:

- API Gateway

- Middleware

- Event-driven integration

Hệ thống tự động kéo dữ liệu từ Core Banking, CRM, Contact Center, Digital Banking về một nơi duy nhất.

Điều này giúp loại bỏ hoàn toàn tình trạng dữ liệu bị chia cắt trong silo, đồng thời giảm đáng kể thời gian tra cứu thông tin thủ công.

2. Single Pane of Glass – Một giao diện, mọi dữ liệu

Với giao diện Unify CRM, nhân viên chỉ cần nhìn vào một màn hình duy nhất để nắm toàn bộ bức tranh về khách hàng.

Các tính năng nổi bật:

- Pop-up hồ sơ khách hàng theo số điện thoại ngay khi có cuộc gọi đến

- Hiển thị giao dịch gần nhất, ví dụ giao dịch 5 phút trước trên Mobile Banking

- Hiển thị lịch sử tương tác đa kênh, bao gồm chat trên Facebook, Zalo, Live Chat, email hoặc ticket trước đó

- Gợi ý cảm xúc khách hàng (sentiment) dựa trên lịch sử khiếu nại và tần suất tương tác

- Cho phép nhân viên biết Khách là ai – Đã làm gì – Đang cần gì trước cả khi nói câu “Xin chào”

Từ nhân viên tổng đài đến chuyên viên quan hệ khách hàng, tất cả đều hoạt động trên một giao diện hợp nhất.

3. Dữ liệu thời gian thực (Real-time Data) – Yếu tố quyết định bước nhảy vọt

Trong ngành tài chính, sự khác biệt giữa một trải nghiệm “tốt” và một trải nghiệm xuất sắc nằm ở tốc độ dữ liệu.

Để vận hành đúng tinh thần Omnichannel, hệ thống cần:

- Đẩy hành vi người dùng trên App/Web về Contact Center trong thời gian thực

- Ghi nhận mọi thao tác chuyển khoản, nạp tiền, xem sản phẩm tài chính ngay lập tức

- Đồng bộ trạng thái trên CRM để cá nhân hóa hội thoại khi khách hàng liên hệ

Ví dụ:

Nếu khách hàng đang xem trang “Vay mua nhà” nhưng chưa đăng ký, khi họ gọi lên tổng đài, nhân viên phải nắm được tín hiệu này để tư vấn đúng nhu cầu – thay vì bắt đầu từ con số 0.

Real-time data biến cuộc gọi từ một thao tác “hỗ trợ” thành một “điểm chạm tư vấn giá trị cao”.

Phần 5: Hành động ngay hôm nay – Bắt đầu hành trình chuyển đổi trải nghiệm khách hàng

Chuyển đổi số trong trải nghiệm khách hàng không phải là một đích đến cố định, mà là một hành trình liên tục cải tiến. Đối với các cấp quản lý trong ngành tài chính – đặc biệt là CIO, CDO, CCO – hành trình này có thể bắt đầu từ những hành động nhỏ nhưng mang lại tác động lớn.

Dưới đây là ba bước quan trọng mà doanh nghiệp có thể triển khai ngay hôm nay.

1. Audit hành trình khách hàng: Trực tiếp “đi một vòng” để thấy điểm gãy

Hãy thử đặt mình vào vị trí khách hàng:

- Thực hiện một giao dịch lỗi trên App

- Gọi lên tổng đài của chính tổ chức mình

- Theo dõi trải nghiệm từ đầu đến cuối

Bạn sẽ nhận ra ngay lập tức các “điểm gãy” trong hành trình:

- Nhân viên không biết bạn vừa thực hiện thao tác gì

- Không có dữ liệu để xử lý tức thời

- Phải kể lại vấn đề nhiều lần

- Thời gian chờ kéo dài

Audit trải nghiệm như vậy giúp ban lãnh đạo có cái nhìn thực tế, không bị che mờ bởi báo cáo nội bộ.

2. Đo lường chỉ số FCR – Tập trung vào chất lượng thay vì số lượng cuộc gọi

Thay vì chỉ theo dõi các chỉ số truyền thống như tổng số cuộc gọi, thời gian chờ hay thời gian xử lý, hãy ưu tiên đo lường FCR – First Call Resolution (tỷ lệ giải quyết ngay lần đầu).

Một hệ thống dữ liệu tốt và giao diện tác nghiệp hợp nhất có thể giúp:

- Tăng FCR

- Giảm số cuộc gọi lặp lại

- Giảm tải cho Contact Center

- Tăng mức độ hài lòng (NPS, CSAT)

FCR là chỉ số quan trọng phản ánh hiệu quả thật sự của vận hành – và là thước đo rõ nhất của việc dữ liệu có được hợp nhất hay chưa.

3. Tìm kiếm đối tác công nghệ có tư duy tích hợp – Không phải phần mềm, mà là khả năng kết nối

Nhiều tổ chức tài chính mắc sai lầm khi lựa chọn giải pháp chỉ dựa trên “tính năng nổi bật”.

Trong kỷ nguyên Omnichannel, điều quan trọng hơn là:

Khả năng tích hợp (Integration Capability).

Một đối tác phù hợp phải:

- Hiểu cơ chế kết nối Core Banking, CRM, Contact Center

- Có kinh nghiệm xử lý Legacy Systems

- Am hiểu kiến trúc API, middleware, event-driven

- Ưu tiên xây dựng hệ thống mở, dễ mở rộng

Đây là nền tảng để ngân hàng tiến tới mô hình dữ liệu hợp nhất và trải nghiệm liền mạch.

Kết luận: Đã đến lúc xóa bỏ những “ốc đảo dữ liệu” để kiến tạo trải nghiệm khách hàng xuất sắc

Trong kỷ nguyên số, khách hàng không còn so sánh ngân hàng A với ngân hàng B. Họ so sánh trải nghiệm của bạn với Apple, Amazon, Grab – những thương hiệu mà ở đó mọi thao tác đều mượt mà, tức thì và cá nhân hóa.

Kỳ vọng của khách hàng đã thay đổi. Họ muốn được nhận diện ngay lập tức, được hỗ trợ nhất quán ở mọi điểm chạm và được phục vụ theo ngữ cảnh. Tuy nhiên, dữ liệu rời rạc chính là rào cản lớn nhất khiến nhiều tổ chức tài chính không thể tiến tới trải nghiệm xuất sắc đó.

Tại BaseBS, chúng tôi không chỉ cung cấp phần mềm.

Chúng tôi cung cấp giải pháp kết nối toàn diện – giúp doanh nghiệp hợp nhất dữ liệu, phá vỡ các silo công nghệ và xây dựng dòng chảy dữ liệu liền mạch giữa Core Banking, CRM, Contact Center và Digital Banking.

Khi dữ liệu được kết nối, trải nghiệm khách hàng được bảo toàn.

Khi trải nghiệm được bảo toàn, giá trị thương hiệu được nâng lên.

Và quan trọng nhất, doanh nghiệp của bạn có thể vận hành nhanh hơn, hiệu quả hơn và tạo ra lợi thế cạnh tranh thực sự.

#Basebs #TrảiNghiệmKháchHàng #giảiphápngânhàng #CRM #UnifyCRM